杨凯生为银行业辩诬

- 杨凯生:中国银行业应该澄清的几大误解

- 评论(0) 特约作者 杨凯生 2014年06月02日 09:26

是否垄断,是否暴利,是否服务了实体经济,如何评价银行改革

- 杨凯生为银行业辩诬之三:银行是否服务了实体经济

- 评论(0) 特约作者 杨凯生 2014年05月30日 12:00

杨凯生刚刚从中国最大商业银行工商银行行长的位置上退任,他也曾力推中国的金融创新。在这篇关于银行是否服务实体经济的文章里,他谈到信贷对GDP的贡献,对金融衍生品的分析,以及对买入返售这类“金融创新”的明确看法

- 杨凯生为银行业辩诬之二:是否存在“暴利”

- 评论(0) 特约作者 杨凯生 2014年05月30日 09:41

垄断和暴利说一直困扰中国银行业。前工商银行行行杨凯生继否认中国银行业具有垄断的要件后,指出这些年中国银行业的利润增长主要来自银行资产总量的迅速扩张、资产质量的相对稳定、技术手段的不断改进以及经营成本的严格控制,而并非来自“垄断”和固定息差

- 杨凯生为银行业辩诬之一:是否存在垄断

- 评论(0) 特约作者 杨凯生 2014年05月29日 10:27

如果把这些年来世界上无论是发达国家还是新兴市场国家银行业集中度不断提升的趋势与中国的现象作一下比较,不难发现中国银行业的市场集中度走向与世界各主要经济体是相反的

相关报道

- 【舒立观察】“全面降准”不是良方

- 评论(0) 2014年05月30日 10:23

无论政策会出现什么样的“随机扰动”,正视中国经济“三期叠加”的严峻现实,以积极而有序的一揽子改革努力消除金融抑制,方是治本之策

- 同业新规127号文全解读

- 评论(0) 记者 张宇哲 2014年05月23日 12:20

旨在让同业业务回归金融机构流动性管理工具本质,目标是朝向更加简单、透明、标准化

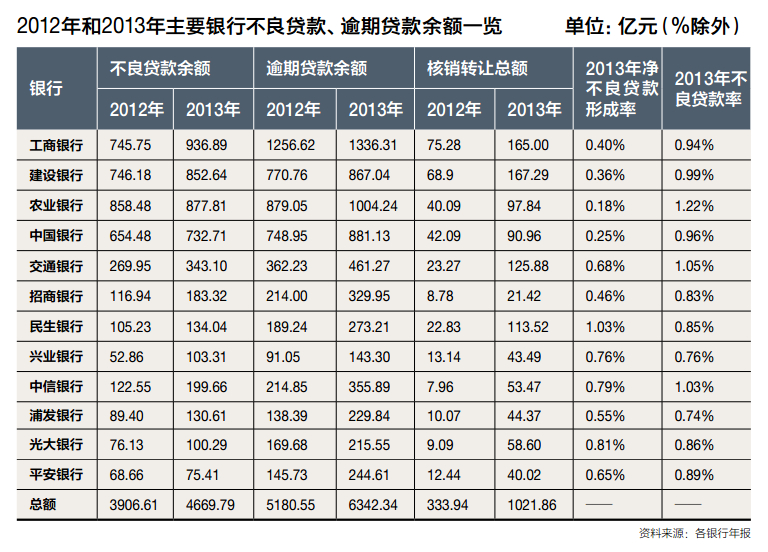

- 五大行2013年合计核销590亿

- 评论(0) 记者 吴红毓然 2014年03月31日 09:15

建行净利增11%,制造业、批发零售业为建行不良重灾区;交行净利增6.7%,交行行长彭纯表示,银行业已进入转轨时期,要寻找质量与效益的平衡

- 14家上市银行集体破净 市值管理几近束手无策

- 评论(0) 2014年01月21日 08:26

截至1月17日,已有14家上市银行股价跌破每股净资产,其中4家银行的市净率不足0.8倍,另有4家银行市净率不足0.9倍

- 杜金富谈银行理财监管

- 评论(0) 2013年11月16日 11:52

银监会纪委书记杜金富谈当下理财市场如何正本清源,应建立何种监管框架,如何引导商业银行理财业务回归资产管理本质

视频报道

相关观点

- 银监会警示银行低估融资平台风险

- 评论(0) 记者 霍侃 2014年05月20日 10:26

地产风险汹涌,于是地方融资平台风险在人们的视野里不再那么受关注。但现实是,地产风险、非标风险这些受关注金融风险往往最终关联的融资平台风险,正如银监会对地方政府融资平台风险的最新判断是“规模持续增加,风险结构趋于复杂”、“在部分地区,借新还旧现象已较为普遍”

- 银监会:商业银行信用风险有所上升

- 评论(0) 记者 曹文姣 2014年05月15日 17:45

2014年一季度起银监会新增披露商业银行正常类和关注类贷款余额及比率。截至一季度末,不良贷款率1.04%,较年初上升0.04个百分点;关注类贷款余额15553亿元,占比为2.50%

- 李稻葵:商业银行聚集经济最大风险

- 评论(0) 2014年05月11日 12:50

企业信贷风险加剧,直接反应在商业银行的不良贷款率在上升,而房地产放缓、城投债、影子银行、信托产品、同业拆借的风险将逐渐暴露,对此利率市场化、民营银行准入、存款保险制度对此恐怕无解

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}