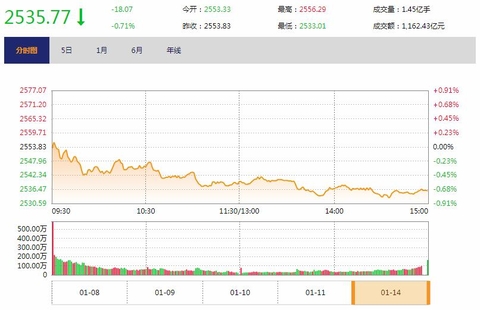

财新网1月14日电:消费、科技类板块领跌,沪指收报2535.77点,跌幅0.71%。

1月14日,受中国2018年12月进出口数据不及预期等因素影响,沪深两市平开低走。医药、白酒等消费白马板块集体回调,上证50指数午后跌近1%,拖累沪指跌幅扩大。计算机、电子等科技类板块亦走弱,创业板指尾盘一度跌近1.4%。盘面上,多数板块飘绿,钢铁、采掘全体逆市走强。题材概念方面,次新股指数早盘跳水。港股方面,恒生指数亦走弱,盘中一度跌逾1.7%。沪深两市成交量较上一交易日略有缩量。

财新网1月14日电:消费、科技类板块领跌,沪指收报2535.77点,跌幅0.71%。

1月14日,受中国2018年12月进出口数据不及预期等因素影响,沪深两市平开低走。医药、白酒等消费白马板块集体回调,上证50指数午后跌近1%,拖累沪指跌幅扩大。计算机、电子等科技类板块亦走弱,创业板指尾盘一度跌近1.4%。盘面上,多数板块飘绿,钢铁、采掘全体逆市走强。题材概念方面,次新股指数早盘跳水。港股方面,恒生指数亦走弱,盘中一度跌逾1.7%。沪深两市成交量较上一交易日略有缩量。

推荐进入财新数据库,可随时查阅宏观经济、股票债券、公司人物,财经数据尽在掌握。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}