本文内容精选自财新高端订阅产品“财新数据通”。内容涉及的金融数据库和专享财经资讯完整版本,可通过文内和文末链接订阅“财新数据通”后畅享。

【特别推荐】

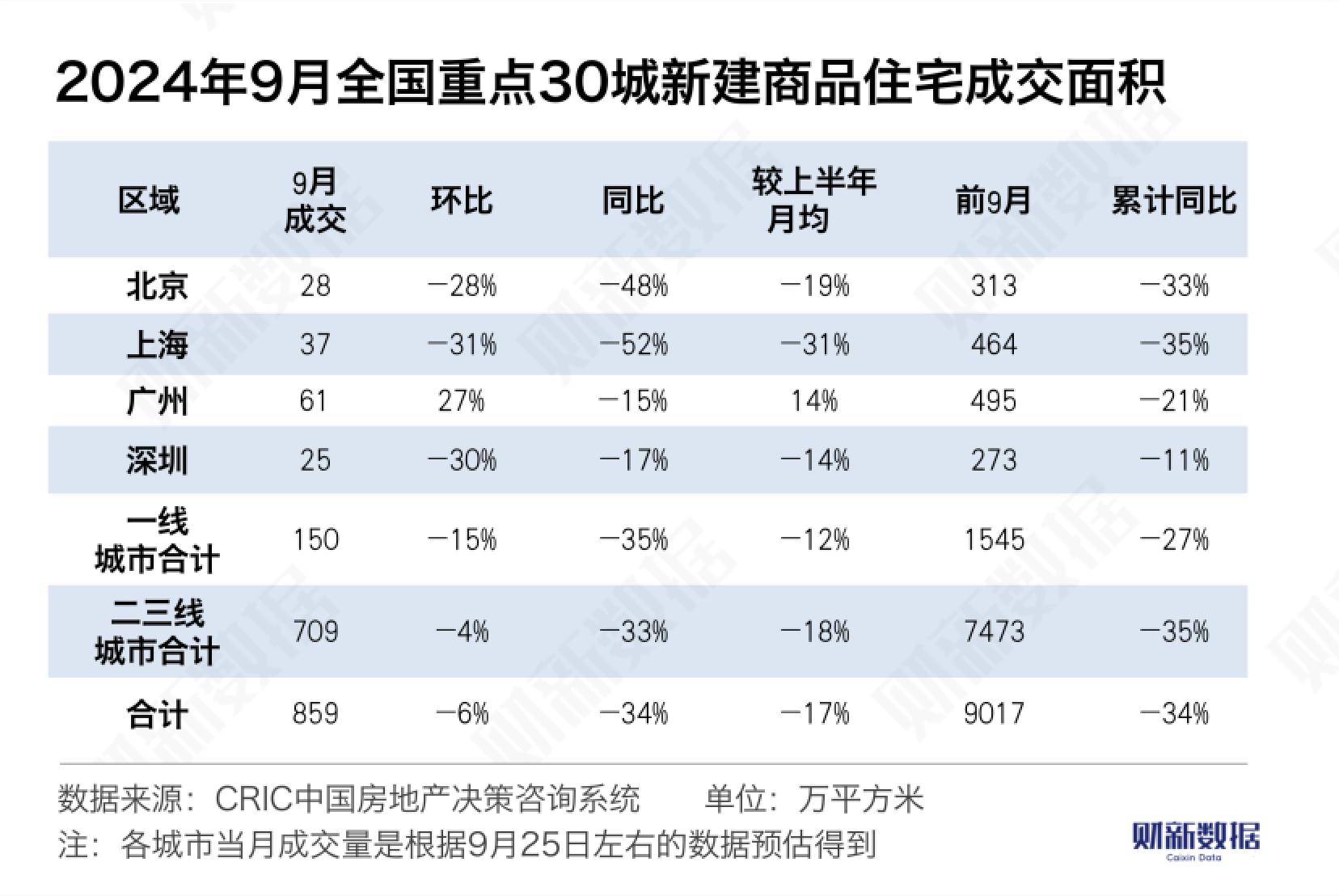

财政部最新举措如何发挥效应提振楼市? 近期房地产政策基调明显转向积极,国庆假期楼市出现企稳回升迹象。克而瑞监测的22个重点城市十一期间来访量均有不同程度回升,北上广深属于政策直接受益者,各项目到访及成交量快速增加。在认购方面,据市场机构中指研究院数据,一线城市中广深表现优于京沪,这两城监测项目假期平均认购量达到9月的两倍水平。同时,前期市场热度较低的城市来访和认购量有所改善。根据亿翰智库调研,典型房企对今年最后三个月的行情也持较为积极的态度。接下来,财政政策将从哪几方面发力支持楼市企稳?来看我们的最新观察

详解近期“波涛汹涌”的债市行情 过去一周(10月8日—10月13日)债市交易主线围绕增量财政政策展开,市场呈现先抑后扬走势,行情快速波动。其中利率债相对稳健,信用债则波动更大。上周六(10月12日),在市场期待已久的新闻发布会上,财政部“四箭齐发”,政策基调较为积极,但尚未公布具体的增量规模。展望后市,在短期政策发力预期持续存在情况下,预计长端利率将保持震荡态势;而存单和短债利率将下行,信用债方面的利好也较为明确……来读本期《债市周观察》

【大市热点】

A股震荡下配置思路该如何转变? 在经历9月底的短期脉冲式上涨后,情绪的透支与政策预期的降温导致A股与港股大幅调整。国庆假期后首周(10月8日—11日),A股市场冲高回落,巨幅震荡;当周香港恒生指数和恒生科技指数亦基本抹平假期期间的涨幅。后续市场或将逐步由快速普涨模式向震荡的结构性行情转变,在震荡市中,投资者的配置思路该如何转变?还有哪些机会可以把握?来读本期《权益周观察》

北京深圳写字楼空置率继续上升、租金仍在低位 因为企业的租赁需求持续萎缩,至三季度末,深圳甲级写字楼空置率高达29.9%。市场预计,如无意外,短期内,深圳或将成为首个写字楼空置率突破30%的一线城市。同在三季度,北京全市甲级写字楼租金环比下降4.7%,同比下降13.5%至266.1元/平方米/月,近五年跌超三成。包括写字楼、购物中心、物流地产在内的商业地产被视为经济活动的晴雨表,进入供需拐点后,市场要如何应对?来看我们的长期专题追踪

个人经营贷不良攀升何解? 个人经营贷原本并不是银行业零售业务里的“主角”,不过新冠疫情暴发以来,政策号召及相对特殊的市场环境,令这一贷款品种规模快速扩张。短期的迅速膨胀一度“稀释”了不良率,但风险还是于近期浮现出来。如今来看,经济下行、楼市调整和信用贷款面临数据欺诈等多重因素,引发了此次风险积聚。续贷是缓释风险的一条路径,但再往前看一步,有业内人士剖析,想要弄清真实的资产质量并加以改善,还要观测企业是否还在正常经营和发工资、有没有销售回款和订单等……来看这个值得银行业和各界都关注的问题

【数据推荐】

中国对欧盟出口额升幅收窄 据海关总署最新公布数据,9月中国对欧盟出口额共计420.6亿美元,较去年同期上升1.32%,与前月相比同比增幅有所收窄。点击查看或下载详细历史数据

9月煤炭进口量创历史新高 随着国际煤炭价格下跌,9月煤炭进口量激增。海关总署数据显示,9月全国进口煤及褐煤4759万吨,同比增长12.9%,进口量创历史新高。点击查看下载数据

9月钢材出口量再上千万吨大关 据海关总署最新数据,9月全国出口钢材1015.3万吨,同比增长25.9%,出口量为近八年以来最高。点击查看下载历史数据

【更多荐读】

OPEC继续下调全球石油需求增长预测 石油输出国组织(OPEC)连续第三个月下调今明两年的石油需求增长预测。OPEC在其月度报告中表示,2024年全球的石油消费量将增加190万桶/日,相当于大约2%,比之前的预测少10.6万桶/日。不过,即使在下调之后,其需求预测仍高于华尔街银行和贸易公司的观点……来读详情

日元干预风险重回投资者视野 随着日元汇率再度跌向150及更弱水平,干预风险再度成为投资者关注的焦点。在连续两周下跌后,日元周一(10月14日)最低跌至1美元兑换149.98日元。策略师警告,150关口或200日移动均线151.25附近的干预风险正在上升,而关键在于……来看更多分析

查看精华内容的完整版,解锁海量金融数据、财经资讯和更多数据资讯服务,请订阅财新数据通。(移动端用户点这里,PC端用户点这里)■